betrieblichen Krankenversicherung als Instrument zur Mitarbeitergewinnung und -bindung

Zu den wirksamsten Instrumenten im „War for Talents“ zählt die betriebliche Altersversorgung (bAV). Vollständig arbeitgeberfinanziert oder als Entgeltumwandlung beschert sie Beschäftigten wichtige Zusatzeinkünfte im Ruhestand. Hier sind Sie bereits gut aufgestellt und bieten Ihren Mitarbeitern einen echten Mehrwert. Um dem Fachkräftemangel jedoch aktiv zu begegnen, stehen Ihnen noch weitere wirkungsvolle Versicherungslösungen zur Verfügung.

Weitere wirkungsvolle Versicherungen

für Ihre Mitarbeiter

Ebenfalls sehr beliebt ist die betriebliche Krankenversicherung (bKV), die den Zugang zu privatmedizinischen Leistungen ermöglicht. Diese bietet Ihnen den Vorteil, dass der Mitarbeiter einen direkten Mehrwert spürt und sich durch die bKV die Ausfalltage Ihrer Mitarbeiter nachweislich reduzieren.

Vorteile einer betrieblichen Krankenversicherung:

- Reduktion von krankheitsbedingen Fehlzeiten durch gezielte Vorsorge und schnelle Facharzttermine

- Sofort spürbare Vorteile für Ihren Mitarbeiter

- Schnelle Hilfe durch ein persönliches Gesundheitstelefon

- Steuerliche Vorteile bei der Gestaltung der bKV für Sie als Arbeitgeber möglich

Der Aufwand für den Arbeitgeber startet bereits bei unter 10,00 Euro im Monat und je Personengruppe können unterschiedliche Pakete gewählt werden.

Beliebte Bausteine in der betrieblichen Krankenversicherung

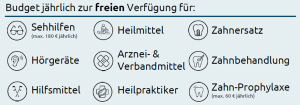

Besonders beliebt sind die Budgettarife für Ihre Mitarbeiter. Hier erhält der Mitarbeiter ein jährliches Budget von 300,00 bis 1.500,00 Euro für verschiedene Vorsorgeaufwendungen oder Zuschüsse zu Heilbehandlungen wie z.B.

Steuerliche Behandlung einer betrieblichen Krankenversicherung

- Die Beiträge zur bKV können bis zu 50 Euro im Monat und Mitarbeiter als Sachbezug lohnsteuer- und sozialversicherungsfrei sein

(§ 8 Abs. 2 Satz 11 EStG) - Die Leistungen aus einer bKV sind für den Arbeitnehmer steuerfrei, es erfolgt somit keine nachgelagerte Versteuerung beim Arbeitnehmer.

(§ 3 Nr. 1a EStG)

Weitere Gestaltungsmöglichkeiten nach § 37b oder § 40 nach EStG stehen darüber hinaus zur Verfügung.

Weitere Informationen im Detail zur bKV haben wir

für Sie als Download hinterlegt.